L’essentiel sur les assurances locales et internationales

A l’exception de 3 ou 4 pays (Brésil, Belgique, Luxembourg, Allemagne), les assurances santé locales fonctionnent sur la base des assurances anglaises : l’assureur ne s’engage jamais sur le long terme et assure la santé un peu comme on assure une voiture ; il répare mais si c'est trop grave, ça passe à la casse.

Dans la quasi-totalité des pays, les assurances santé fonctionnent sur le principe des assurances anglaises.

Votre contrat a une durée d’un an. Chaque année, l’assureur propose de renouveler votre contrat. S’il estime que vous lui avez coûté trop cher ou que ce type de contrat n'est plus assez rentable pour lui, il peut refuser de le renouveler,

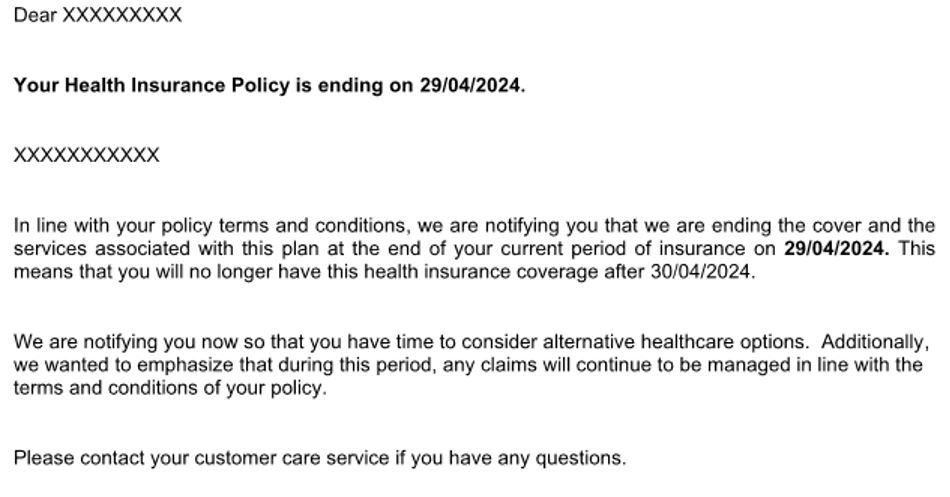

Voici un exemple concret de lettre de résiliation de ce type :

L'assureur peut également exclure d'une année sur l'autre les maladies qui se sont déclarées ou majorer individuellement votre tarif.

Les frais couverts sont uniquement ceux précisés au contrat. Seul le contrat vaut car il n’y a pas de référence externe indépendante telle que la Sécurité Sociale.

En clair, il gère vos accidents de santé comme un accident de voiture : il paie la réparation immédiate mais ne s’occupe pas du long terme. Si c'est trop cher à réparer, la voiture part à la casse et la garantie s'arrête.

Ce ne sont pas des choses faciles à voir car dans ces pays, c’est une évidence. Ca fait partie du Cultural Gap. Pour les maladies graves ou les invalidités il y a d’autres contrats qui existent. Ce sont les garanties Critical illnesses ou Permanent Disability. Dans les deux cas, quand un problème survient l’assureur verse une grosse somme forfaitaire, à vous de vous débrouiller ensuite avec ça.

Typiquement pour un cancer, l’assureur paiera les frais de diagnostic, les opérations qu’il faudra réaliser rapidement, les traitements d’oncologie qu’il faudra faire dans la foulée mais au renouvellement du contrat, la police ne sera pas renouvelée et l’assureur santé n’aura rien d’autre à payer.

Pour pouvoir financer les traitements éventuels à long terme, il faudra solliciter votre garantie Critical illnesses. Le capital prévu sera versé même si vous êtes guéri. Si vous ne l’êtes pas, le capital servira à payer les frais de santé futurs.

Les assurances santé françaises fonctionnent sur la base des frais remboursés par la Sécurité Sociale. Ce n’est pas l’assureur qui décide si un traitement est remboursable ou non. La vie du contrat est par ailleurs dictée par les principes en vigueur dans les mutuelles et complémentaires santé en France : le contrat se renouvelle chaque année automatiquement sauf si vous décidez de l’arrêter. C'est une différence énorme. Ici l'assureur est engagé sur le long terme.

Un contrat d’assurance santé local a des garanties calquées sur les prix des soins sur place. Cela permet dans certains pays de réduire sensiblement la cotisation par rapport à une assurance expatrié, mais c’est possible uniquement parce-que les garanties sont alors calquées sur les habitudes de soins de la classe moyenne locale qui ne sont pas forcément celles des expatriés :

- Les plafonds de remboursements seront trop faibles pour pouvoir se faire soigner dans un établissement aux standards internationaux ;

- Vous devrez vous rendre uniquement chez des professionnels de santé accrédités par l’assureur local ou en secteur public, ce n’est pas évident que cela vous convienne en cas de problème grave ;

- La garantie sera peut-être limitée à certaines pathologies ou types de soins ou il y aura peut-être des exclusions auxquelles vous n’êtes pas habitué ;

Exemples :

L’offre locale haut de gamme d’AXA Thaïlande couvre au maximum de 750000 Baths, soit environ 20000 €, dont 80000 Baths, soit 2200 € pour un cancer. Franchement, autant ne rien prendre.

L’offre maximum chez Mauritius Union couvre 2000000 Roupies, soit 43000 €, dont 35000 Roupies, soit 754 € seulement pour les frais hors hospitalisation.

Les cotisations locales coûtent environ 30% à 50% moins cher qu’une assurance expatrié mais pour des garanties qui sont 10 à 100 fois plus faibles.

Vous ne pourrez pas choisir de vous faire soigner en France ou dans un autre pays. Il faudra vous faire soigner sur place.

Il existera peut-être une couverture internationale mais qui ne fonctionnera qu’en cas d’urgence à l’étranger, comme pour un touriste de votre pays d’accueil. Elle ne vous permettra pas de faire en France des examens ou une hospitalisation pour un problème survenu dans votre pays de résidence.

L'évacuation sanitaire proposée en option ou incluse dans les contrats expatriés, pourra prévoir votre rapatriement sanitaire si les soins urgents adéquats n’existent pas dans votre pays de destination. Elle vous évitera aussi de souscrire une assurance voyage à chaque fois que vous voyagez hors de votre pays de destination.

Un contrat local ne prévoira pas de vous évacuer dans un autre pays.

La garantie viagère est une particularité française, luxembourgeoise et... brésilienne. C’est une disposition légale qui interdit aux assureurs de résilier votre contrat santé quelle que soit l’évolution de votre état de santé et le coût que vous pouvez représenter dans l’avenir en cas de dégradation de votre santé. Elle interdit également de majorer votre tarif pour ces mêmes raisons.

C’est une obligation que l’on ne retrouve pas dans d’autres pays et qui n’est donc pas présente, ni dans les assurances expatriés étrangères, ni dans les mutuelles locales car il faut bien être clair, aucun assureur au monde n'aime se contraindre lui-même si aucune loi ne l'oblige. Si vous n'avez pas souscrit un contrat français, votre contrat peut être résilié par l’assureur ou il peut décider chaque année de doubler ou tripler votre cotisation. Il arrive même souvent qu’une clause du contrat prévoit la résiliation automatique dès qu’un plafond de garantie est atteint.

Le droit des assurances français est un des plus contraignants en matière de protection des assurés et cela s’applique également aux assurances santé pour expatriés. Cela s’applique en matière d’obligation de conseil, et c’est essentiel dans un secteur aussi complexe.

Un courtier français (c’est le cas d’International Santé) doit pouvoir démontrer que le produit présenté répond aux demandes de l’assuré, qu’il a transmis toutes les informations sur le contrat et alerté l’assuré des principales exclusions ou limitations.

Ainsi si nous vous présentions un contrat avec des limites aussi basses que les contrats locaux, nous devrions vous faire signer une décharge précisant tous les « défauts » du contrat auxquels vous ne pouvez pas être habitués. Un courtier local n’aura pas ces obligations, ça sera à vous de comprendre les limitations locales.

Dans certains pays vous êtes obligé d’adhérer à un régime public ou même privé local. Si vous ne le faites pas, vous pouvez avoir à payer une amende ou une taxe. C’est le cas par exemple aux USA depuis l’Obamacare dans certains états, en Suisse avec l’obligation d’assurance LAMAL, aux EAU, en Allemagne pour les salariés gagnant moins de 45000 EUR /an.

Dans ce cas, généralement, il n’est pas interdit de prendre une assurance expatrié étrangère mais il faudra tenir compte des taxes éventuelles à payer. Ainsi aux USA, il reste souvent plus intéressant de souscrire une assurance expatrié, même dans les états où cela revient à devoir payer une taxe supplémentaire.

Vous pouvez aussi prendre le minimum légal dans le pays d’origine et compléter par une mutuelle expatrié internationale. C’est en particulier utile si vous souhaitez vous faire soigner dans un pays différent de celui de votre pays de destination ou dans des établissements aux standards internationaux, ne serait-ce que pour trouver des médecins qui parlent anglais. C’est le cas par exemple à Dubaï où les employeurs souscrivent généralement des garanties minimum qui ne conviennent pas aux expatriés français.

Pour plus d’informations, n’hésitez pas à interroger un conseiller, il saura vous dire dans quels cas vous devez souscrire une assurance locale.